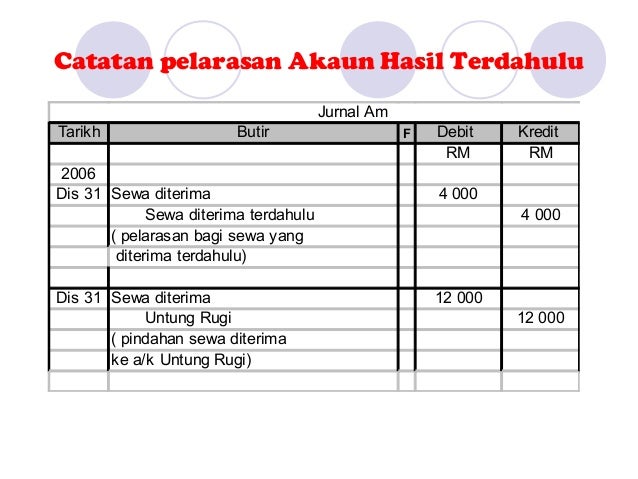

10 orang ahli telah membayar yuran tahunan mereka untuk tahun 2010 dan 2011 Baki YURAN TERDAHULU Awal. Selalunya inilah nilai yang kita kena cari.

Imbangan Duga Pelarasan Dan Latih Amal Nurul Aaina

Situasi 1 Seorang peniaga menyewakan sebahagian dari bangunan kedainya dengan kadar sewa RM1000 sebulan.

Yuran terdahulu dan terakru. Stok minuman -aset 225 170 Pemiutang minuman - liabiliti 170 130 Penghutang minuman - aset 110 170 Yuran tertunggak - aset 140 60 Yuran terdahulu - liabiliti 80 120 Akhbar dan majalah terakru - liabiliti 50 - Stok Alat tulis - aset - 30 b Berikut adalah maklumat kewangan kelab. Yuran terakru awal. Yuran tertunggak awal yuran terdahulu akhir Pendapatan yuran sebenar tahun 20xx x x x x x x x xx x xxx x x x x x Pendptn yg di trm dpd xtvt biasa kelab pers.

Lebihan 3465 Derma 12000 20613 23598 Dana terkumpul awal Aset Peralatan 3400 Stok 2000 Penghutang 800 Yuran tertunggak 550 Bekalan 58 Tunai 560 7368 Tolak Liabiliti Pemiutang 1750 Yuran terdahulu 430 Akhbar dan majalah terakru 40 2220 5148 Liabiliti Semasa Pemiutang 2500 Yuran terdahulu 460 Akhbar. Yuran masuk dibayar oleh ahli baru sekali sahaja. Terlebih dahulu saya ingin mengucapkan rasa syukur ke hadrat Ilahi kerana dengan limpah kurnianya saya berkesempatan berkongsi maklumat dan sedikit ilmu bersama pelajar dan rakan-rakan bagi mata pelajaran prinsip perakaunan SPM.

Yuran yang tidak menghasilkan apa-apa dan tidak menghasilkan apa-apa yang positif keputusan. Terlebih dahulu saya ingin mengucapkan rasa syukur ke hadrat Ilahi kerana dengan limpah kurnianya saya berkesempatan berkongsi maklumat dan sedikit ilmu bersama pelajar dan rakan-rakan bagi mata pelajaran prinsip perakaunan SPM. RM Bangunan kelab kos Peralatan kayak kos Susut nilai terkumpul.

Berikut ialah aset dan liabiliti kelab tersebut. Insurans terakru RM350 C. Terdahulu akan berada di bawah p.

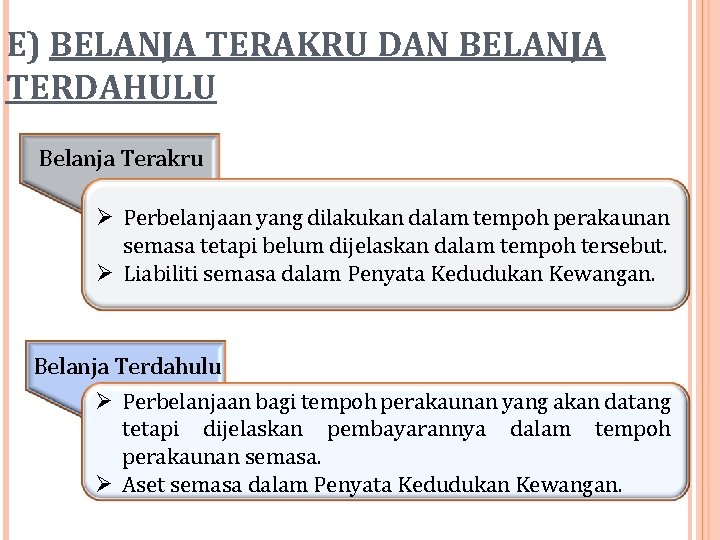

Hasil Terakru Ini adalah merupak sejumlah hasil yang belum diterima bayaran daripada pelanggan dalam tempoh kewangan yang ditetapkan. Bangunan kelab Peralatan kayak Belanja am terdahulu Yuran tertunggak Stok minuman Tunai di bank Upah terakru pekerj a minuman Pemiutang minuman Yuran terdahulu 50 000 42000 t0 000 18 800 180 1250 525 835 450 125 1000 Penerimaan dan pembayaran melalui akaun bank kelab dalam. Akaun perdagangan akan disediakan jika kelab tsb buat perniagaan seperti kantin restoran.

Simpanan tetap mulai 1 September 2008 1 Mac 2008. Dana terkumpul awal 5148 Tambah. Modul Pembelajaran Kendiri Kelab dan Persatuan Soalan Percubaan SPM Prinsip Perakaunan 2012 - Negeri Kedah 4.

Masukkan baki akhir yuran tertunggak dan baki akhir yuran terdahulu silangkan dari baki awal masing-masing ke baris di atas jumlah. Yuran terakru yuran belum diterima aset Yuran terdahulu yuran tahun depan diterima liabiliti. Maklumat berikut diperoleh dari buku Perkongsian Gemilang.

Yuran terakru yuran belum diterima aset. Yuran terdahulu Akhbar dan majalah terakru Stok Alat tulis 1300 225 170 110 140 80 50 -. Pemiutang kedai minuman 340 Belanja kedai minuman terakru 36 Kos pengangkutan tertunggak 65 Yuran terdahulu 40 481 Modal kerja 1196 7436 Dibiayai oleh.

Insurans terdahulu RM420 25Fitri Faris dan Faisal adalah. Tak salah kerana dalam merekodkan pelarasan terakrutertunggak dan terdahulu terdapat 2 kaedah yang boleh digunakan. Akaun perdagangan akan disediakan jika kelab tsb buat perniagaan seperti kantin restoran.

Akaun Penerimaan dan Pembayaran bagi tahun berakhir 31 Disember. Terdahulu akan berada di bawah p. Saya kehilangan wang saya untuk mendapatkan wang dan ia adalah sejumlah 8000.

Terakru akan berada di bawah bank. Boleh dianggap sebagai pendapatan hasil atau pendapatan modal bergantung kepada dasar dan perlembagaan kelabpersatuan. Contoh hasil terdahulu adalah sewa diterima terdahulu dan komisen diterima terdahulu Hasil terakru - merupakan hasil yang diperoleh dalam tempoh perakuanan semasa tetapi wang belum diterima.

Yuran tahunan dibayar oleh ahli pendapatan hasil bagi kelab persatuan. Dana terkumpul awal JK1 7306 Tambah Lebihan pendapatan 130 7436 12m x 16 8m. Maklumat berikut diperoleh daripada buku-buku Kelab Penyayang Taman Seri Mawar Sungai Petani Kedah.

Assalamualaikum dan salam sejahtera. Saya berharap pelajar-pelajar dapat memanfaatkan ilmu serta maklumat tambahan ini dengan baik. Yuran terdahulu akhir.

Rajah Garis Masa 2006 Jan Okt Dis 10 Bulan x RM1000 RM10000. Boleh dianggap sebagai pendapatan hasil atau pendapatan modal bergantung kepada dasar dan perlembagaan kelabpersatuan. Yuran tertunggak 430 Yuran terdahulu 30 3.

Yuran yg diterima dalam tahun 20xx Tambah. Yuran terakru 66 Bank 1053 1677 TolakLiabiliti Semasa. Lengkapan kos Stok makanan ringan Pemiutang makanan ringan Sewa kedai terakru.

Assalamualaikum dan salam sejahtera. Akaun Penerimaan dan Pembayaran bagi tahun berakhir 31 Disember 2010 RM RM Baki bb 560 Pemiutang minuman 1 120 Yuran masuk 230 Belian minuman 660. Akaun Yuran Yuran tertunggak 430 Yuran terdahulu 30 Yuran terdahulu 100 Yuran tertunggak 560 Rujuk baki yuran tertunggak 1 Julai 2011 Rujuk baki yuran terdahulu 1 Julai 2011 Rujuk baki yuran.

Yuran terdahulu awal yuran lapuk yuran tertunggak akhir Tolak. Pendapatan dan perbelanjaan adalah nilai yuran sebenar yang sepatutnya diperoleh oleh kelab tsb bagi tahun itu. SOALAN 1 a Baki bb Pendapatan Perbelanjaan Baki bb Akaun Yuran RM 255 25065 Bank Baki.

Pekongsi dalam Perkongsian Gemilang. 1 Julai 2011 30 Jun 2012 RM RM Premis 25 000 25 000. Yuran tahunan dibayar oleh ahli pendapatan hasil bagi kelab persatuan Yuran masuk dibayar oleh ahli baru sekali sahaja.

O Scribd é o maior site social de leitura e publicação do mundo. Pendapatan dan perbelanjaan adalah nilai yuran sebenar yang sepatutnya diperoleh oleh kelab tsb bagi tahun itu. Terakru akan berada di bawah bank.

Selalunya inilah nilai yang kita kena cari. Yuran yuran pertandingan yuran masuk faedah simp sewa diterima. Mereka berkongsi untung atau rugi dengan nisbah 2.

Yuran terdahulu yuran tahun depan diterima. Apakah hasil terakru dan hasil terdahulu. Insurans terdahulu RM350 D.

Hasil terakru perlu ditambah dengan hasil yang diterima untuk mendapat jumlah hasil sebenar. 170 130 170 60 120 - 30 b Berikut adalah maklumat kewangan kelab. View Jaw Tutorial OBUpdf from BUSINESSS 31 at The National University of Malaysia.

Untuk tempoh perakaunan berakhir 31 Disember 2006 beliau menerima RM10 000 sahaja. Contoh Contoh 1 Yuran keahlian 1 Sewa 2 Yuran pertandingan 2 Gaji 3 Derma am 3 Kadar Bayaran 4 Sewa kemudahan kelab 4 Belanja membaiki dan penyenggaraan 5 Faedah simpanan tetap aset bukan semasa 6 Dividen pelaburan 5 Susut nilai ABS 7 Lebihan kutipan jualan 6 Elaun kehormat honorarium 7 Belian barang niaga untuk dijual semula Rekod - Akaun. Insurans terakru RM420 B.

2 760 210 28 Februari 2009.

Playlist 2 Tips Prinsip Perakaunan Debit Dan Kredit Dalam Imbangan Duga

Komentar